Ипотека: Как выбрать банк и процентную ставку?

ипотека процентная ставка банк сбербанк

Ипотека⁚ Как выбрать банк и процентную ставку?

Ипотека ⎯ это серьезное финансовое решение, которое требует тщательной подготовки․ Выбор банка и процентной ставки – один из ключевых этапов этого процесса․ Важно не только найти выгодные условия, но и убедиться в надежности финансового учреждения․

Сбербанк⁚ Обзор предложений по ипотеке

Сбербанк является крупнейшим банком в России и предлагает широкий спектр ипотечных программ․ Среди преимуществ Сбербанка можно выделить⁚

- Широкий выбор программ⁚ Сбербанк предлагает различные ипотечные программы, которые могут удовлетворить потребности клиентов с разными финансовыми возможностями и целями․ Это может быть ипотека для покупки жилья на первичном или вторичном рынке, рефинансирование ипотеки, ипотека для строительства дома, ипотека для приобретения земельного участка․

- Доступные процентные ставки⁚ Сбербанк предлагает одни из самых низких процентных ставок на рынке․ Однако, конкретные условия зависят от ряда факторов, таких как срок кредита, размер первоначального взноса, тип недвижимости, наличие страхования и другие․

- Удобные условия кредитования⁚ Сбербанк предлагает гибкие условия кредитования, включая возможность выбрать срок кредита, размер ежемесячного платежа, а также возможность досрочного погашения кредита без штрафных санкций․

- Развитая сеть отделений⁚ Сбербанк имеет обширную сеть отделений по всей России, что делает процесс оформления ипотеки более доступным․

- Онлайн-сервисы⁚ Сбербанк предоставляет удобные онлайн-сервисы, которые позволяют оформить заявку на ипотеку, отслеживать статус кредита, оплачивать платежи и получать консультации онлайн․

Однако, не стоит забывать, что Сбербанк не всегда является самым выгодным вариантом․ Перед тем, как оформить ипотеку в Сбербанке, рекомендуется сравнить условия кредитования в других банках․

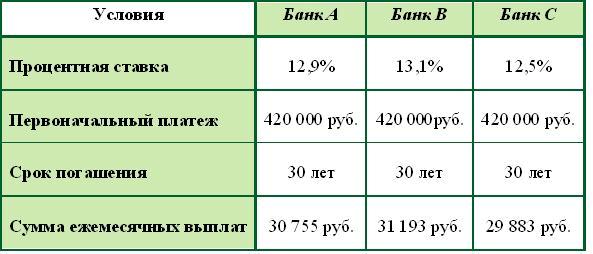

Как сравнивать процентные ставки по ипотеке?

Сравнение процентных ставок по ипотеке – это важный шаг в процессе выбора кредита․ Не стоит ограничиваться только минимальной ставкой, так как она может быть обманчивой․ Важно учитывать все условия кредитования, чтобы получить полную картину․

Вот несколько ключевых моментов, которые нужно учитывать при сравнении процентных ставок⁚

- Ежемесячный платеж⁚ Сравните ежемесячные платежи по разным ипотечным программам․ Не всегда самая низкая процентная ставка означает самый низкий ежемесячный платеж․ Важно учитывать срок кредита, размер первоначального взноса и другие условия․

- Сроки кредитования⁚ Сравните сроки кредитования по разным программам․ Чем дольше срок кредитования, тем ниже ежемесячный платеж, но тем больше вы переплатите по процентам․

- Дополнительные комиссии⁚ Убедитесь, что в стоимость кредита не включены скрытые комиссии․ Например, комиссия за оформление кредита, комиссия за досрочное погашение кредита, комиссия за страхование и т․д․

- Условия страхования⁚ Сравните условия страхования по разным программам․ Некоторые банки требуют обязательное страхование недвижимости и жизни заемщика, что может повлиять на общую стоимость кредита․

- Репутация банка⁚ Убедитесь, что банк имеет хорошую репутацию и надежен․ Проверьте отзывы клиентов, рейтинги банка и другую информацию, которая поможет вам сделать правильный выбор․

Сравнение процентных ставок по ипотеке – это сложный процесс, который требует времени и внимания․ Однако, это важный шаг, который поможет вам сделать правильный выбор и получить наиболее выгодные условия кредитования․

Факторы, влияющие на процентную ставку по ипотеке

Процентная ставка по ипотеке – это не фиксированное число, а величина, которая зависит от многих факторов․ Понимание этих факторов поможет вам не только сравнить разные предложения банков, но и понять, как можно влиять на ее размер․

- Ключевая ставка ЦБ РФ⁚ Ключевая ставка – это основной инструмент денежно-кредитной политики Центрального банка РФ․ Она влияет на стоимость денег в экономике, а следовательно, и на процентные ставки по кредитам, в т․ч․ ипотечным․ Чем выше ключевая ставка, тем выше процентная ставка по ипотеке․

- Сумма кредита⁚ Чем больше сумма кредита, тем выше процентная ставка․ Это связано с тем, что банку нужно компенсировать большие риски, связанные с выдачей крупных кредитов․

- Срок кредитования⁚ Чем дольше срок кредитования, тем выше процентная ставка․ Это связано с тем, что банку нужно компенсировать риски, связанные с инфляцией и изменениями в экономике в долгосрочной перспективе․

- Первоначальный взнос⁚ Чем больше первоначальный взнос, тем ниже процентная ставка․ Это связано с тем, что банку нужно компенсировать риски, связанные с невозвратом кредита․ Чем больше первоначальный взнос, тем меньше сумма кредита, а следовательно, и риски банка․

- Кредитная история⁚ Хорошая кредитная история позволяет получить более низкую процентную ставку․ Банки доверяют заемщикам с хорошей кредитной историей, так как они считают, что они более надежны и меньше рискуют не возвратить кредит․

- Доход заемщика⁚ Высокий доход заемщика позволяет получить более низкую процентную ставку․ Банки считают, что заемщики с высоким доходом более надежны и меньше рискуют не возвратить кредит․

- Дополнительные услуги⁚ Некоторые банки предлагают снизить процентную ставку заемщикам, которые заказывают у них дополнительные услуги, например, страхование недвижимости или жизни;

Понимание этих факторов поможет вам оценить выгодность предложений разных банков и принять более информированное решение о выборе ипотеки․

Советы по снижению процентной ставки

Поиск наиболее выгодной процентной ставки по ипотеке – это не просто сравнение предложений разных банков․ Существуют действенные стратегии, которые помогут вам снизить её и сэкономить значительные суммы в долгосрочной перспективе․

- Улучшите свою кредитную историю⁚ Банки считают заемщиков с хорошей кредитной историей более надежными․ Если у вас есть проблемы с кредитной историей, постарайтесь их исправить до подачи заявки на ипотеку․ Своевременно оплачивайте все свои кредиты и займы, не берите новых кредитов без острой необходимости․

- Увеличьте первоначальный взнос⁚ Чем больше первоначальный взнос, тем меньше сумма кредита, а следовательно, и риски банка․ Это позволит вам получить более низкую процентную ставку․

- Рассмотрите возможность страхования⁚ Страхование недвижимости и жизни может снизить процентную ставку по ипотеке․ Это связано с тем, что страхование снижает риски банка в случае непредвиденных ситуаций․

- Проведите перекредитование⁚ Если у вас уже есть ипотека, но вы хотите получить более низкую процентную ставку, рассмотрите возможность перекредитования․ Это означает, что вы переоформляете свой кредит в другом банке с более выгодными условиями․

- Используйте программы государственной поддержки⁚ В России действуют программы государственной поддержки ипотеки, которые позволяют получить более низкую процентную ставку․ Например, программа «Семейная ипотека» предоставляет льготные условия для семей с детьми․

- Ведите переговоры с банком⁚ Не бойтесь вести переговоры с банком о снижении процентной ставки․ Убедите их в своей надежности и готовности своевременно оплачивать кредит․

- Сравните предложения разных банков⁚ Не ограничивайтесь одним банком․ Сравните предложения нескольких банков, чтобы выбрать наиболее выгодные условия․

Помните, что снижение процентной ставки – это процесс, который требует времени и усилий․ Но при правильном подходе вы сможете существенно сэкономить на процентах по ипотеке и улучшить свои финансовые условия․